Nach intensiven Diskussionen in der Ampel-Koalition hat das Bundeskabinett im April dieses Jahres die sogenannte 65-Prozent-EE-Vorgabe ab Januar 2024 beschlossen. Diese besagt, dass neu installierte Heizungen zu mindestens 65 Prozent auf Basis erneuerbarer Energien betrieben werden müssen. Wir erklären in diesem Artikel, was diese Umrüstung für die Heizkostenabrechnung bedeuten wird.

Die Vorgabe zum Einsatz hybrider Heizungsanlagen wurde schon im Koalitionsvertrag 2021 festgehalten, damals allerdings noch mit Umsetzung ab Januar 2025. Der Angriffskrieg Russlands auf die Ukraine hat den Druck auf den Energiemarkt erhöht und beschleunigt nun auch das Inkrafttreten dieser neuen Verpflichtung. Die Bundesregierung kam damit einem Vorschlag des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) und des Bundesministeriums für Wohnen, Stadtentwicklung und Bauwesen (BMWSB) nach.

Verschiedene Wege zur Pflichterfüllung

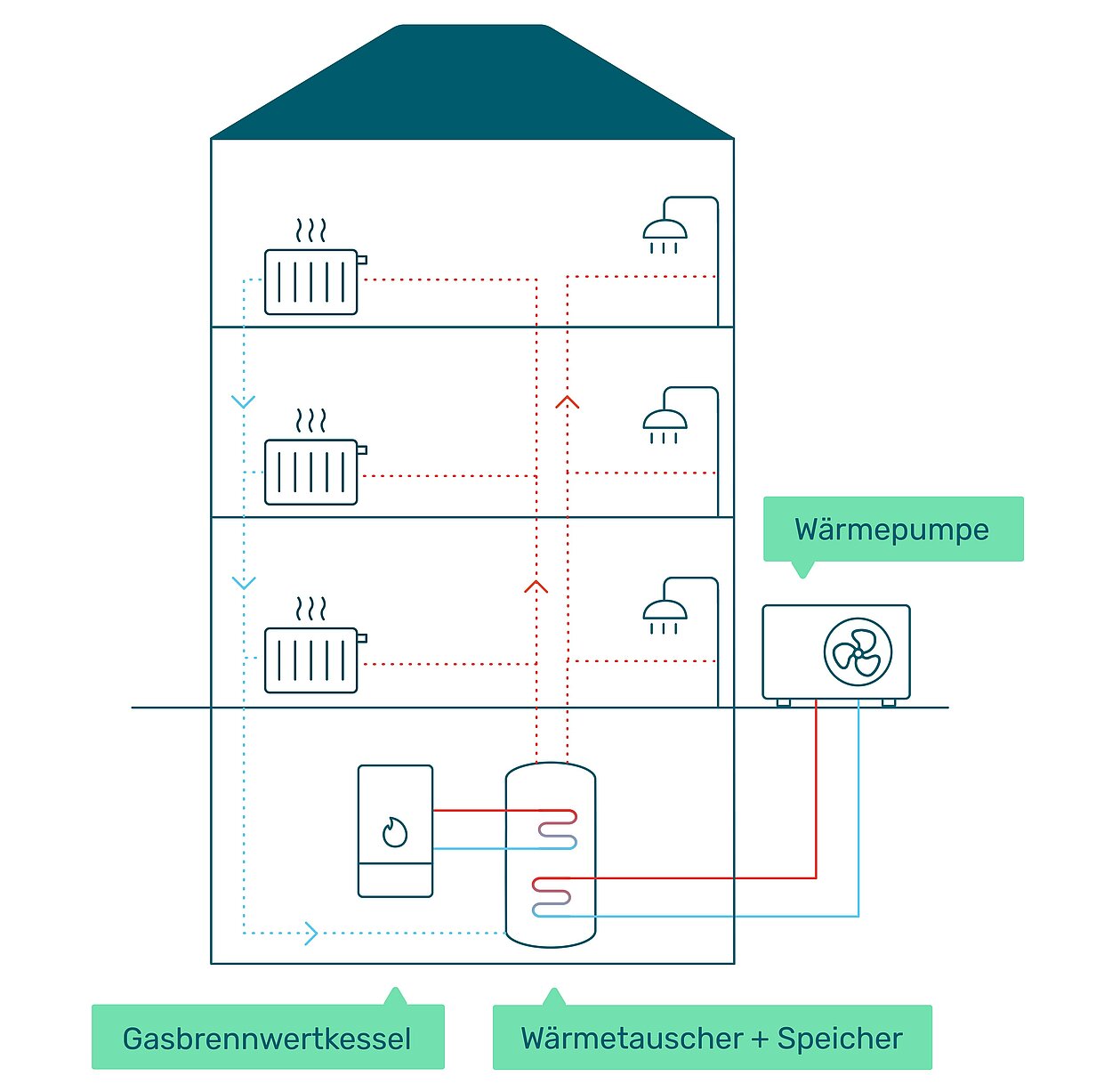

Die Novelle des Gebäudeenergiegesetzes (GEG), die mit der Umsetzung der Vorgabe einhergeht, sieht verschiedene Wege zur Pflichterfüllung vor. Eigentümer haben z. B. die Optionen, ihr Gebäude an ein Wärmenetz anzuschließen, eine Gasheizung unter Nutzung von grünen Gasen einzubauen oder die Wärmeversorgung durch den Einsatz von Biomasse bzw. einer elektrischen Wärmepumpe sicherzustellen. Des Weiteren können sie auch Hybridheizungen einbauen, bei denen die Wärme aus einem Mix aus fossilen Brennstoffen (höchstens 35 Prozent) und erneuerbaren Energien (mindestens 65 Prozent) erzeugt wird.

Auswirkungen auf die Heizkostenabrechnung

Der Einbau unkonventioneller Heizanlagen hat immer auch Auswirkungen auf die Heizkostenabrechnung. Abhängig von den eingesetzten Energieträgern ergeben sich spezielle Regeln, die es zu berücksichtigen gilt. Bei der KALORIMETA GmbH (KALO) werden bereits seit Jahren Heizanlagen wie Solarthermie, Wärmepumpen, Kraft-Wärme-Kopplungsanlagen (KWK-Anlagen) sowie multivalente, also hybride, Heizanlagen abgerechnet.

Jens Well verantwortet seit rund sieben Jahren den Bereich Abrechnung regenerativer Energien und engagiert sich u. a. in der Arbeitsgemeinschaft Heiz- und Wasserkostenverteilung e.V. (ARGE HeiWaKo): „Beim Einsatz von Hybridheizungen im Zuge der neuen Vorgabe empfehlen wir gemeinsam mit der ARGE, dass mithilfe von Wärmezählern und Smart Metern gemessen wird, ob tatsächlich mindestens 65 Prozent erneuerbare Energien eingesetzt wurden. In der Heizkostenabrechnung sollten dann die jeweiligen Prozentanteile explizit ausgewiesen werden, damit der Eigentümer weiß, wie effizient seine Anlage ist.“

Trinkwasserwärme und Heizwärme richtig trennen

Bei Hybridheizungen und anderen Heizanlagen, die über erneuerbare Energien versorgt werden, sei laut des Abrechnungsexperten bedeutsam, dass die durch den Verbrauch von Trinkwasserwärme und Heizwärme verursachten Kosten gemäß § 9 der Heizkostenverordnung voneinander getrennt berechnet und ausgewiesen werden: „Das geht nur, wenn die kostenbehafteten Energien verursachergerecht gemessen und zugeordnet werden sowie die kostenfreien Energien korrekt berücksichtigt werden. Kostenfreie Energie ergibt sich beispielsweise daraus, dass Energie aus der Solarthermie kostenfrei an die Bewohner abgegeben werden muss.“

Rechtssichere Abrechnung

Auch das „Wie“ der Kostenberechnung sei essenziell, daher hat Jens Well mit seinem Team für jede Heizanlage Rechenwege und Formeln entwickelt, die eine rechtssichere Abrechnung ermöglichen:

„Für die Berechnung haben wir die Berechnungsgrundlagen aus der Heizkostenverordnung und den Richtlinien nach VDI 2077 miteinander verknüpft und daraus rechtssichere Formeln entwickelt. Die Berechnungen stellen wir unseren Kunden zusätzlich zur Abrechnung detailliert und transparent in separaten Dokumenten zur Verfügung,“ erklärt Jens Well und blickt optimistisch in die Zukunft: „Wir sind gut auf die Abrechnung neuer Heizanlagen in Folge der 65-Prozent-EE-Vorgabe vorbereitet und empfehlen unseren Kunden, sich mit uns in Verbindung zu setzen, bevor sie die Heizanlage umrüsten. Dann können wir die neuen Rahmenbedingungen rechtzeitig für eine rechtssichere Abrechnung berücksichtigen.“

Erschienen im BundesBauBlatt